热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

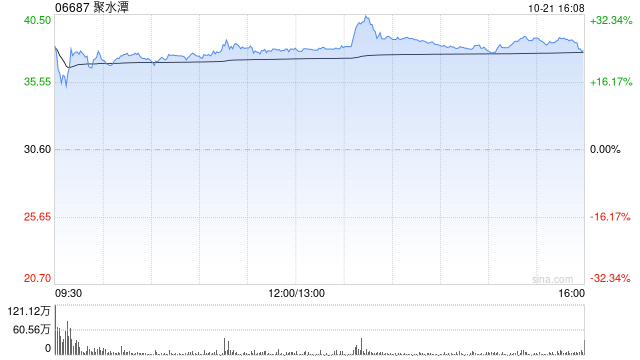

摩根大通发布研报称,首次覆盖聚水潭(06687),予“增持”评级,目标价37港元。该行指,聚水潭在中国日益分散的电商行业中脱颖而出,使其增长速度超越大多数软件同业及其所处的垂直领域,同时保持强劲的盈利能力。作为中国少数具备高客户留存率的SaaS供应商之一,该行相信公司的收入增长及盈利可持续,料2024至27年的收入年均复合年增长率为23%,2027年非国际财务报告准则净利润率达29%。同时股票杠杆效应,该行认为公司估值吸引,将其列为行业首选股份之一。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票杠杆效应

文章为作者独立观点,不代表免费股票配资网_股票配资导航_股票安全配资观点