一、美国银行2025年初全球宏观经济和金融市场的关键趋势

美联储不再降息。美国银行认为美联储的降息周期已经结束,劳动力市场稳定在强劲水平,通胀率仍高于目1.标。美国银行将美国10年期国债收益率预测上调至4.75%,略低于远期利率但高于市场共识。相比之下,预计欧洲央行和英国央行将在2025年分别累计降息150个基点和100个基点。展望:较低的持有成本使得从固定利率转向浮动利率更具吸引力。持续的利率差异支持美国企业进行净投资对冲。

关税风险溢价支撑美元。自12月中旬以来,美元的升值幅度超过了利率差异所能解释的范围。这可能预示着美国关税升级的可能性,如果关税上调在就职后不久未能实现,美元短期内存在回调风险。然而,随着美联储在周期中暂停加息的政策变得明显,预计美元的强势将持续到第一季度。

展望:美国企业应在美元短期回调时增加外汇对冲,利用远期贴水和风险逆转处于有吸引力的水平。

英国财政担忧。英国国债和英镑的抛售重新引发了市场对英国财政前景的担忧。美国银行认为,与2022年相比,存在一些关键差异:LDI(负债驱动型投资)的杠杆率较低,财政规则的关注度提高,以及对增长的负面影响都应限制导致国债收益率上升和英镑走弱的负面反馈循环风险。

展望:鉴于较低的持有成本,GBP/USD 1年期远期汇率对英国企业对冲美元敞口具有吸引力。

中国坚守外汇防线。中国人民银行将美元/人民币汇率稳定在7.20以下,与1月的历史模式一致。但随着人民币接近交易区间2%的弱方限制,外汇干预持续进行,包括在离岸人民币市场收紧资金。最终,美国银行认为这种策略不可持续,一旦美国对华关税的时间和规模明确,预计人民币汇率将面临上行压力。

展望:使用较长期限的远期合约对冲人民币贬值风险,以缓解前端融资成本的上升。

二、2024Q4中国的GDP增长超出预期

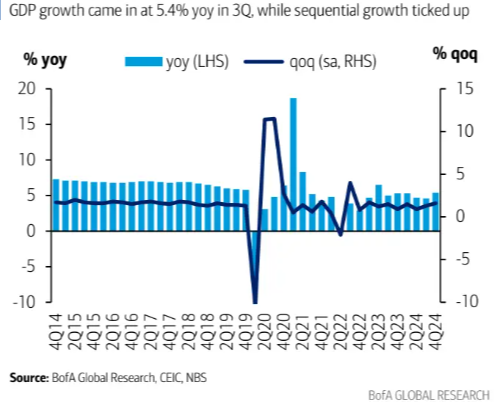

2024年第四季度,中国的GDP增长超出预期,达到5.4%的同比增长率,高于第三季度的4.6%。这一增长主要得益于出口的强劲表现和政府对消费补贴的政策刺激。

全年GDP增长率达到5.0%,也超过了市场预期。分行业来看,第二产业、服务业和第一产业的增长率均有所提升。12月的工业产值增长显著,达到6.2%,主要受到提前出口订单和较早的农历新年假期的影响。然而,固定资产投资增长放缓至2.2%,房地产投资仍然处于深度收缩状态。尽管短期内经济增长表现良好,但提前出口订单和农历新年假期带来的提振效应可能会逐渐减弱。

未来几个月,潜在的关税风险和中美紧张关系可能会对经济增长前景产生负面影响。为应对这些挑战,政府已宣布延长和扩大耐用消费品以旧换新和设备升级计划,预计这将有助于提振2025年的商品消费。此外,预计中国人民银行将在农历新年前降低存款准备金率,政府也将在3月公布更全面的财政方案以抵消潜在的关税冲击。

杭州期货配资哪家好

杭州期货配资哪家好

文章为作者独立观点,不代表免费股票配资网_股票配资导航_股票安全配资观点